| 第6節 純資産(資本)の計算と貸借対照表 |

この「街角の花屋」という商店の平成21年4月1日現在の資産を調べたら、それぞれの金額が下記のようになりました。

|

|

| 資産 |

金額 |

| 現 金 |

350,000 |

| 銀行預金 |

1,000,000 |

| 売掛金 |

420,000 |

| 商 品 |

1,600,000 |

| 備 品 |

280,000 |

| 建 物 |

1,400,000 |

| 土 地 |

2,000,000 |

| 車両運搬具 |

180,000 |

| 合 計 |

7,230,000 |

|

さらに、同日の負債を調べたら、それぞれの金額が下記のようになりました。

|

| 負債 |

金額 |

| 買掛金 |

500,000 |

| 未払金 |

340,000 |

| 借入金 |

1,800,000 |

| 合 計 |

2,640,000 |

|

| ところで、この商店にも、積極的財産である「資産」と消極的財産である「負債」が混在することがわかりました。負債はやがては返済しなければなりません。店主の現時点における純資産(正味財産の意味ですが、簿記では「資本」(ただし、個人企業の場合は「資本」の中では「資本金」しかありません)といいます)はどうなるのでしょうか。以下の式で計算ができます。 |

| 資産−負債=純資産(資本) |

| 具体的には、下記の通り計算できます。 |

| (現金+銀行預金+・・・・+車両運搬具)−(買掛金+・・・+借入金)=資本金 |

| 7,230,000−2,640,000=4,590,000 |

|

|

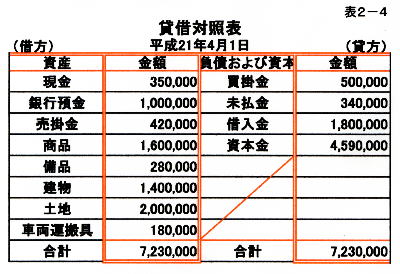

つぎに、資産(積極的な財産)と負債(消極的な財産)を左右対照の形で示す(縦の中央線から左側に資産を、右側に負債を示しますが、この示し方は実は「簿記」のルールの一つなのです)と下記のようになります(表2−3)。この表の貸方「合計 2,640,000」の部分に、先に計算した¥4,590,000と資本金という名称を記入し、合計額をとると表2−4のようになります。この表のことを「貸借対照表」といいます。

|

|

| 簿記では借方の合計と貸方の合計を計算し、少ない側にその差額を記入して合計額を一致させる表示法をとります。これは簿記の約束事(ルール)です。学習が進むにつれてこれからどんどん出てきます。 |

|

|

|

貸借対照表は何を表示しているのでしょうか。それは調査日(平成21年4月1日)におけるこの商店の財政状態を表しています。もっと細かく見ると、左側(簿記では左側のことを「借方(かりかた)」といいます)は、この店に投下された7,230,000円という資金が調査時点で、どのような形で存在しているか(投下資金の運用形態といいます)を示しています。また、右側(簿記では右側のことを「貸方(かしかた)といいます)は、7,230,000円という資金はどこから賄われているか(投下資金の調達源泉といいます)を表しています。つまり、4,590,000円は自ら賄い(自己資本といういいかたがあります)、2,640,000円(買掛金・未払金・借入金の合計)は他人から賄ってもらっている(他人資本といういいかたもあります)ことを示しています。

|

|

【練習問題 1−2−1】

| 福岡商店の平成21年4月1日における資産、負債は下記のとおりであった。よって、貸借対照表を作成しなさい。ただし、資本金は各自計算してください。 |

| 現金 230,000 |

買掛金 450,000 |

銀行預金 380,000 |

未払金 630,000 |

| 売掛金 890,000 |

車両運搬具 530,000 |

建物 2,000,000 |

備品 340,000 |

| 土地1,800,000 |

資本金 ? |

商品1,300,000 |

借入金950,000 |

貸 借 対 照 表

(借方) 平成21年4月1日現在 (貸方)

解答1−2−1

|

|

ここまではわかりましたか?

簿記は順序よく考えて行けば全く難しくはないことがおわかりでしょう。

簿記は始めの頃を理解すると段々と面白くなっていきます。

これまでの学習経験者の多くの方がそうおっしゃっていますよ。

さあ、一緒に頑張りましょう!

|

この章の目次へ

|