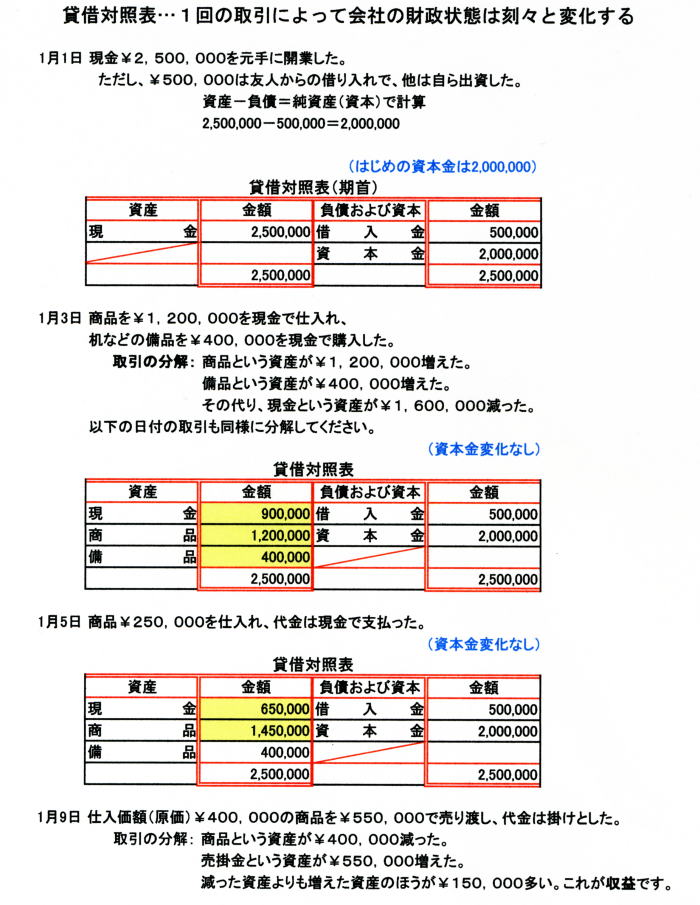

ある商店の1月中(1か月を1会計期間とします。従って、1月1日が期首、1月31日が期末となります)の取引を例に考えて行きましょう(1月1日はお正月・・・日付は今は気にしないでください)。

1月1日の取引を考えてみましょう。

|

お店にとっては、現金という資産が¥2,500,000あります。この時点では負債は友人からの借入金が¥500,000あります。従って、純資産(資本)は、資産−負債=純資産(資本)の式にあてはめて計算すると、2,500,000−500,000=2,000,000です。このことを貸借対照表で表示すると下記のようになります。

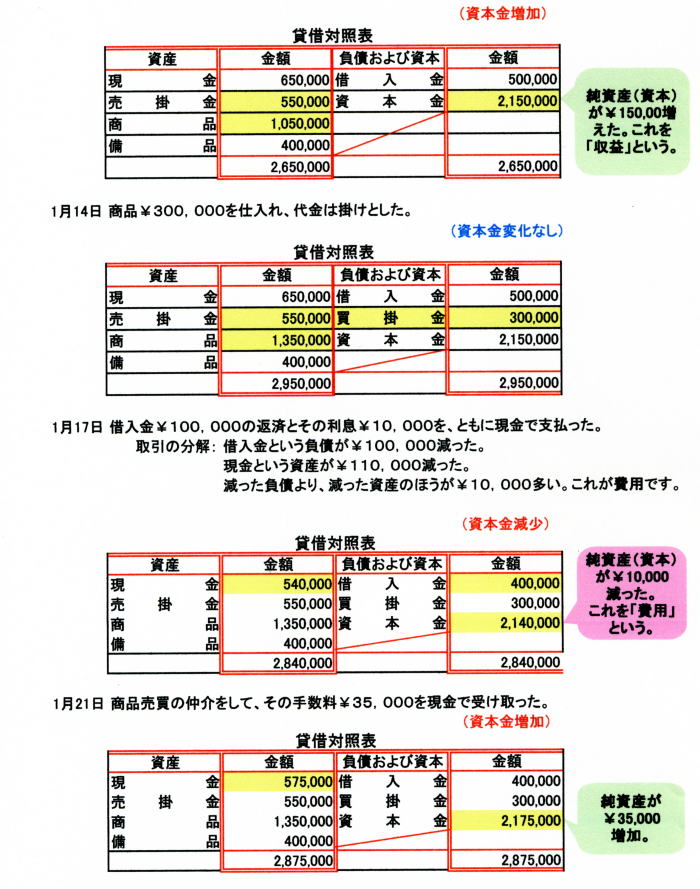

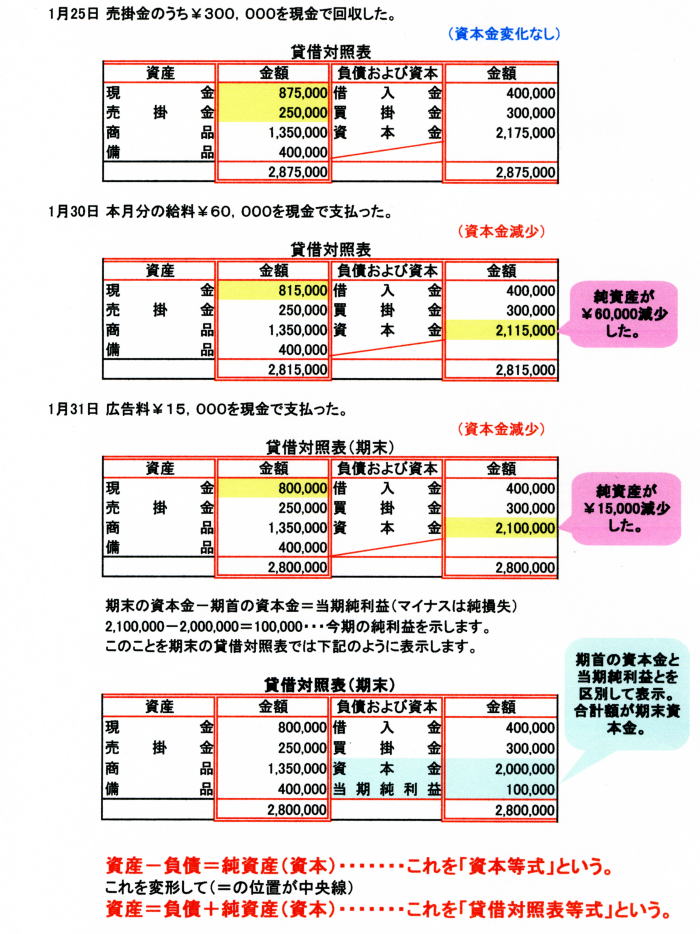

以下の取引についても、この式を使って、純資産(資本)を計算し、貸借対照表を作成していきます。 |

|

|