Ћd–у‚Н‰є‹L‚̂悤‚ИЊ`Ћ®‚ЕЋ¦‚і‚к‚йЃB

Ѓ@Ѓy—б‚PЃzЏ¤•iЃЏ80,000‚рЊ»‹а‚ЕЋd“ь‚к‚ЅЃB

Ѓ@Ѓ@Ѓ@Ѓ@Ѓ@Џ¤•i‚Ж‚ў‚¤Ћ‘ЋY‚ЄЃЏ80,000‘ќ‰Б‚µЃAЊ»‹а‚Ж‚ў‚¤Ћ‘ЋY‚ЄЃЏ80,000ЊёЏ‚µ‚ЅЃB

| ЃiЋШЃj |

Џ¤•i |

80,000 |

Ѓi‘ЭЃj |

Њ»‹а |

80,000 |

|

Ѓ@‚±‚МЋd–у‚НЃA‰є‹L‚М‚±‚Ж‚р€У–Ў‚·‚йЃB

Ѓ@Ѓ@Џ¤•iЉЁ’и‚МЋШ•ы‚ЙЃЏ80,000‚Ж‹L“ь‚µ

Ѓ@Ѓ@Њ»‹аЉЁ’и‚М‘Э•ы‚ЙЃЏ80,000‚Ж‹L“ь‚·‚йЃB

Ѓ@Ѓy—б‚QЃz‹вЌs‚©‚зЊ»‹аЃЏ100,000‚рЋШ‚и“ь‚к‚ЅЃB

Ѓ@Ѓ@Ѓ@Ѓ@Ѓ@Њ»‹а‚Ж‚ў‚¤Ћ‘ЋY‚ЄЃЏ100,000‘ќ‰Б‚µЃAЋШ“ь‹а‚Ж‚ў‚¤•‰ЌВ‚Є‘ќ‰Б‚µ‚ЅЃB

| ЃiЋШЃj |

Њ»‹а |

100,000 |

Ѓi‘ЭЃj |

ЋШ“ь‹а |

100,000 |

|

Ѓ@‚±‚МЋd–у‚НЃA‰є‹L‚М‚±‚Ж‚р€У–Ў‚·‚йЃB

Ѓ@Ѓ@Њ»‹аЉЁ’и‚МЋШ•ы‚ЙЃЏ100,000‚Ж‹L“ь‚µ

Ѓ@Ѓ@ЋШ“ь‹аЉЁ’и‚М‘Э•ы‚ЙЃЏ100,000‚Ж‹L“ь‚·‚йЃB

Ѓ@Ѓy—б‚RЃzЌЎЊЋ•Є‚М‰Ж’АЃЏ10,000‚рЊ»‹а‚ЕЋx•Ґ‚Б‚ЅЃB

Ѓ@Ѓ@Ѓ@Ѓ@Ѓ@Ћx•Ґ‰Ж’А‚Ж‚ў‚¤”п—p‚ЄЃЏ10,000”ђ¶‚µЃAЊ»‹а‚Ж‚ў‚¤Ћ‘ЋY‚ЄЊёЏ‚µ‚ЅЃB

| ЃiЋШЃj |

Ћx•Ґ‰Ж’А |

10,000 |

Ѓi‘ЭЃj |

Њ»‹а |

10,000 |

|

Ѓ@‚±‚МЋd–у‚НЃA‰є‹L‚М‚±‚Ж‚р€У–Ў‚·‚йЃB

Ѓ@Ѓ@Ћx•Ґ‰Ж’АЉЁ’и‚МЋШ•ы‚ЙЃЏ10,000‚Ж‹L“ь‚µ

Ѓ@Ѓ@Њ»‹аЉЁ’и‚М‘Э•ы‚ЙЃЏ10,000‚Ж‹L“ь‚·‚йЃB

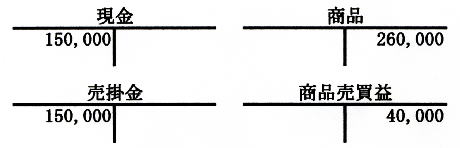

Ѓ@Ѓy—б‚SЃzЊґ‰їЃЏ260,000‚МЏ¤•i‚рЃЏ300,000‚Е”„‹p‚µЃA”јЉz‚НЊ»‹а‚ЕЋу‚ЇЋж‚иЃAЋc‚и‚НЉ|‚Ї‚Ж‚µ‚ЅЃB

Ѓ@Ѓ@Ѓ@Ѓ@Ѓ@Њ»‹а‚Ж‚ў‚¤Ћ‘ЋY‚ЄЃЏ150,000ЃA”„Љ|‹а‚Ж‚ў‚¤Ћ‘ЋY‚ЄЃЏ150,000‘ќ‰Б‚µЃAЏ¤•i‚Ж‚ў‚¤Ћ‘ЋY‚ЄЃЏ260,000ЊёЏ‚µ‚ЅЃBЌ·Љz‚НЏ¤•i”„”ѓ‰v‚Ж‚ў‚¤Ћы‰vЃiЃЏ40,00‚OЃj‚М”ђ¶‚Е‚ ‚йЃB

| ЃiЋШЃj |

Њ»‹а |

150,000 |

Ѓi‘ЭЃj |

Џ¤•i |

260,000 |

| ЃiЋШЃj |

”„Љ|‹а |

150,000 |

Ѓi‘ЭЃj |

Џ¤•i”„”ѓ‰v |

40,000 |

|

Ѓ@‚±‚МЋd–у‚НЃA‰є‹L‚М‚±‚Ж‚р€У–Ў‚·‚йЃB

Ѓ@Ѓ@Њ»‹аЉЁ’и‚МЋШ•ы‚ЙЃЏ150,000‚Ж‹L“ь‚µЃA”„Љ|‹аЉЁ’и‚МЋШ•ы‚ЙЃЏ150,000‚Ж‹L“ь‚·‚йЃB

Ѓ@Ѓ@Џ¤•iЉЁ’и‚М‘Э•ы‚ЙЃЏ260,000‚Ж‹L“ь‚µЃAЏ¤•i”„”ѓ‰v‚М‘Э•ы‚ЙЃЏ40,000‚Ж‹L“ь‚·‚йЃB

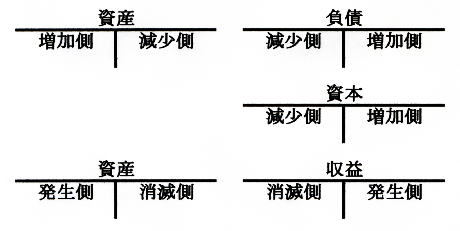

Ѓ@Ѓ@‚В‚Ь‚иЃAЋd–у‚Ж‚НЃA‡@‚З‚МЉЁ’и‚МЃ@‡A‚З‚ї‚瑤‚ЙЃ@‡B‚ў‚‚з‹L“ь‚·‚й‚©‚рЊ€’и‚·‚й‚±‚Ж‚Е‚·ЃB

Ѓ@ЉeЉЁ’иЊыЌА‚Й‚НЃA‚»‚к‚ј‚к‘ќ‰Б‚р‹L“ь‚·‚鑤‚ЖЊёЏ‚р‹L“ь‚·‚鑤‚Є‚ ‚и‚Ь‚·ЃB•л‹L‚Мѓ‹Ѓ[ѓ‹‚Н‰є‹L‚М’К‚и‚Е‚·ЃB

Ѓ@€ИЏг‚М“]‹L‚М‹K‘Ґ‚р€к“x‚Й‰Ї‚¦‚й•ы–@‚Н‰є‹L‚М’К‚и‚Е‚·ЃB

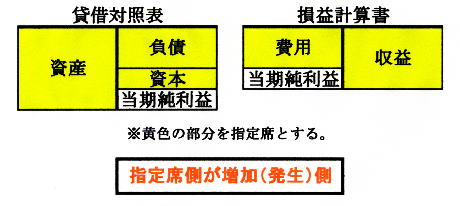

Ѓ@Ѓ@Ѓ@‘ЭЋШ‘ОЏЖ•\‚Ж‘№‰vЊvЋZЏ‘‚МЊ`‚рЋv‚ўЏo‚µ‚Д‚‚ѕ‚і‚ўЃB‰є‹L‚̂悤‚ИЊ`‚Й‚И‚Б‚Д‚ў‚Ь‚µ‚ЅЃB‚±‚к‚рЋw’иђИ‚Ж‚Э‚И‚µ‚Ь‚·ЃB

‚В‚Ь‚иЃA Ћ‘ЋY‚Н‘ЭЋШ‘ОЏЖ•\‚МЋШ•ы‚ЄЋw’иђИ

Ѓ@Ѓ@Ѓ@Ѓ@Ѓ@Ѓ@•‰ЌВ‚Н‘ЭЋШ‘ОЏЖ•\‚М‘Э•ы‚ЄЋw’иђИ

Ѓ@Ѓ@Ѓ@Ѓ@Ѓ@Ѓ@Ћ‘–{‚Н‘ЭЋШ‘ОЏЖ•\‚М‘Э•ы‚ЄЋw’иђИ

Ѓ@Ѓ@Ѓ@Ѓ@Ѓ@Ѓ@Ћы‰v‚Н‘№‰vЊvЋZЏ‘‚М‘Э•ы‚ЄЋw’иђИ

Ѓ@Ѓ@Ѓ@Ѓ@Ѓ@Ѓ@”п—p‚Н‘№‰vЊvЋZЏ‘‚МЋШ•ы‚ЄЋw’иђИЃ@Ѓ@‚Ж‚ў‚¤‹пЌ‡‚Й‚Е‚·ЃB

Ѓ@

‚»‚¤‚·‚й‚ЖЃAЃuЋw’иђИ‘¤‚Є‘ќ‰БЃi”ђ¶Ѓj‘¤Ѓv‚Ж€к“x‚Й‰Ї‚¦‚й‚±‚Ж‚Є‚Е‚«‚Ь‚·ЃB‚а‚ї‚л‚сЃAЊёЏЃiЏБ–ЕЃj‘¤‚Н‚»‚М”Ѕ‘О‘¤‚Е‚·ЃB

|