| 第1節 試算表(合計・残高・合計残高) |

|

取引が発生すると、「仕訳帳に仕訳し、これを総勘定元帳に転記する」という、この作業を1会計期間行ってきた。「仕訳→転記」という作業の繰り返しが正しく行われたかを、決算に際し検証するために作成するのが試算表である。仕訳も転記も常に借方・貸方とも同額で行われるから、総勘定元帳に転記した金額は借方の合計金額とと貸方の合計金額は一致するはずである。この真理(「貸借平均の原理」という)を利用して検証を行うわけである。

|

|

試算表には3つの形式がある。その作成法を見てみよう。

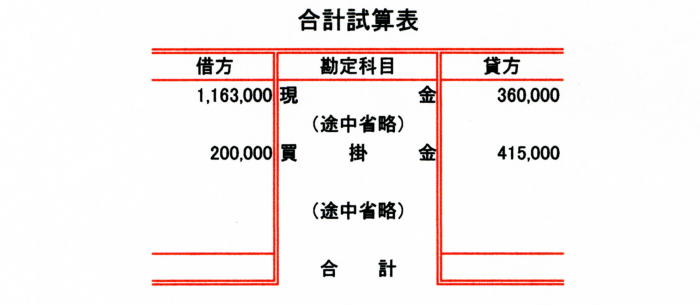

(1)合計試算表

総勘定元帳の各勘定口座の借方合計と貸方合計を下記の形式の表に記載し、作成する方法である。

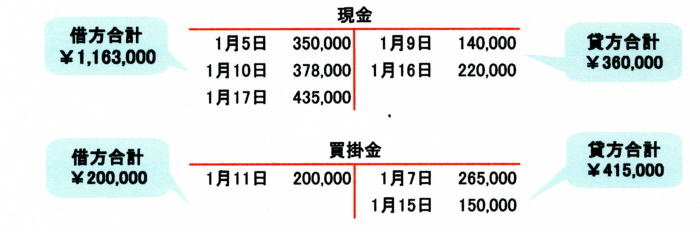

例として、現金勘定と買掛金勘定を取り上げる。

現金勘定の借方合計は¥1,163,000、貸方合計は¥360,000

買掛金勘定の借方合計は¥200,000、貸方合計は¥415,000

これらを記載する。

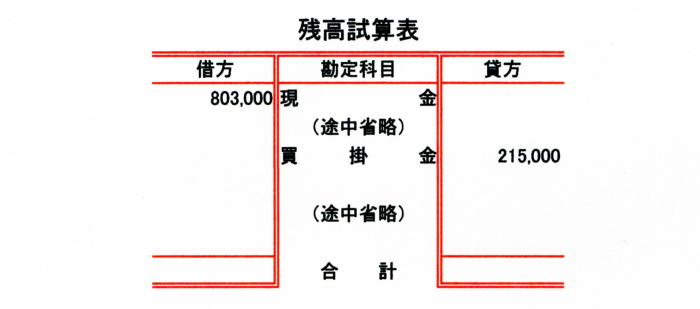

(2)残高試算表

総勘定元帳の各勘定口座の借方合計と貸方合計の差額を下記の形式の表に記載し、作成する方法である。

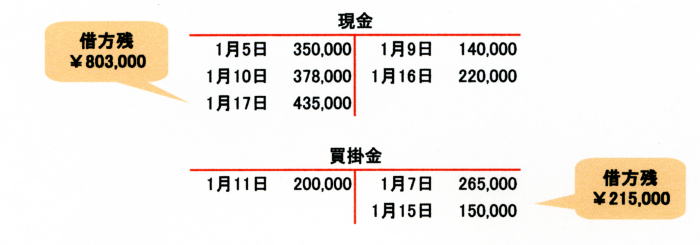

例として、現金勘定と買掛金勘定を取り上げる。

現金勘定の借方合計は¥1,163,000、貸方合計は¥360,000、差額は借方に生じ¥803,000となる。

買掛金勘定の借方合計は¥200,000、貸方合計は¥415,000、差額は貸方に生じ¥215,000となる

資産に関する勘定は差額は借方に生じ(「借方残」という)、負債は貸方に生ずる(「貸方残」という)。

これらを記載する。

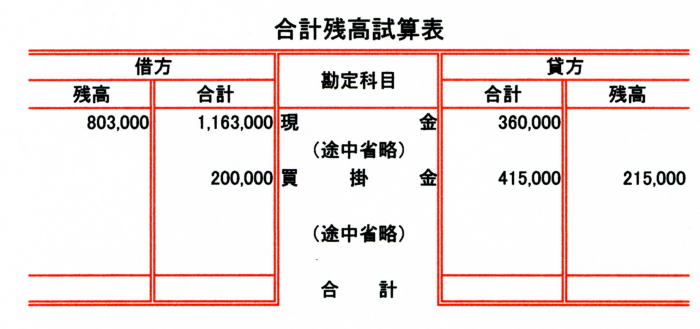

(3)合計残高試算表

総勘定元帳の各勘定口座の借方合計と貸方合計を、また同時に、その差額を下記の形式の表に記載し、

作成する方法である。

例として、現金勘定と買掛金勘定を取り上げる。

現金勘定の借方合計は¥1,163,000、貸方合計は¥360,000、差額は借方残で¥803,000

買掛金勘定の借方合計は¥200,000、貸方合計は¥415,000、差額は貸方残で¥215,000

これらを記載する。

|

|